Wczoraj, Uniwersytet Stanford opublikował raport roczny dotyczący sztucznej inteligencji za rok 2022.

Najważniejsze wnioski:

– Chiny vs USA, ekonomia, polityka, etyka

– Wykresy

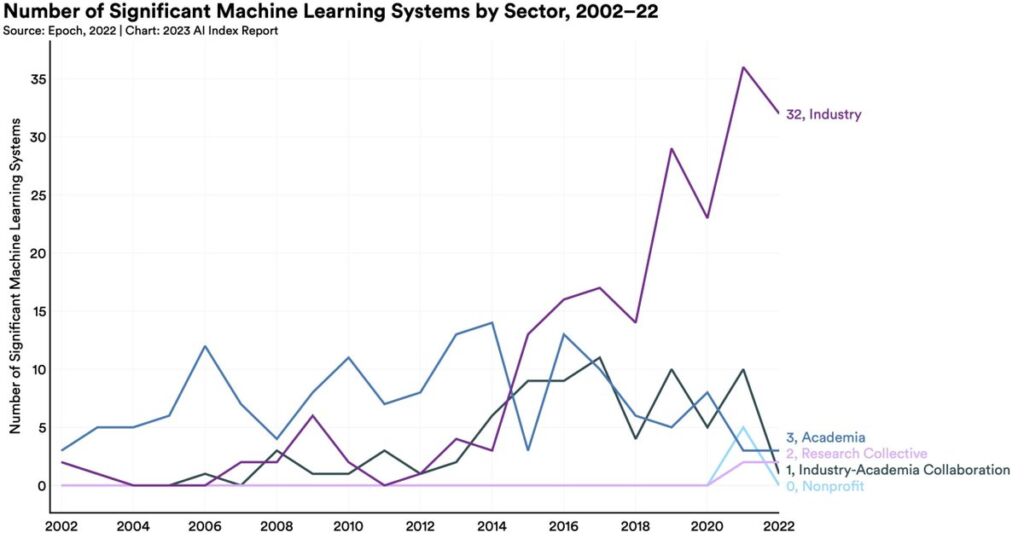

Biznes wyprzedza środowiska naukowe. Przed rokiem 2014 większość opublikowanych modeli uczenia maszynowego powstała w środowiskach akademickich, jednak od tamtej pory biznes przejął inicjatywę.

W roku 2022 biznes wyprodukował 32 znaczące modele uczenia maszynowego, podczas gdy środowiska akademickie jedynie trzy.

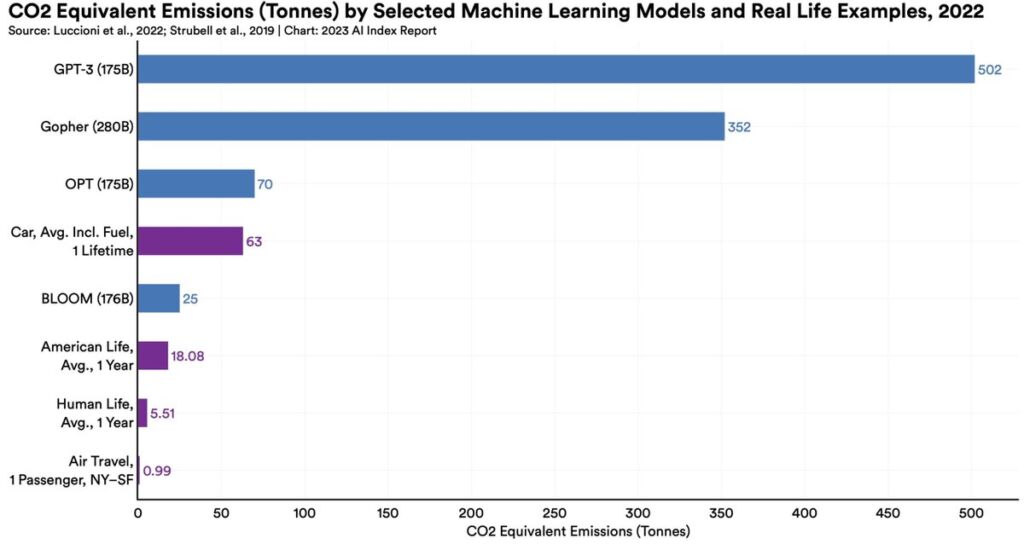

Sztuczna inteligencja wpływa zarówno korzystnie, jak i negatywnie na środowisko. Najnowsze badania (Luccioni i in.) wykazują, że trening modelu BLOOM emituje 25-krotnie więcej dwutlenku węgla niż pojedynczy pasażer podróżujący samolotem z Nowego Jorku do San Francisco w jedną stronę.

BCOOLER i inne nowoczesne modele sugerują wykorzystanie sztucznej inteligencji w celu zoptymalizowania zużycia energii.

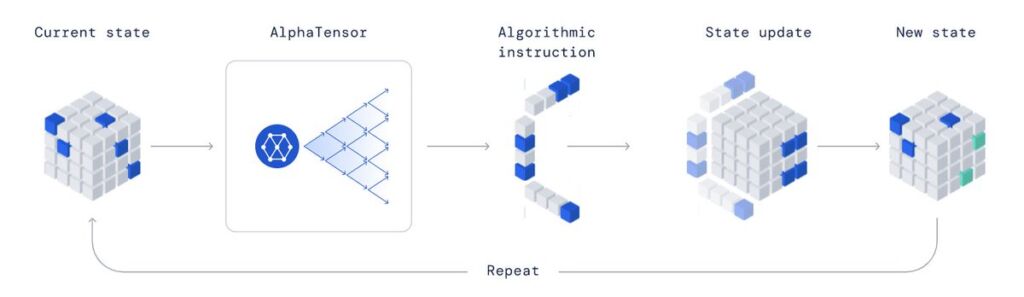

Modele AI przyspieszają postęp naukowy. W 2022 roku wykorzystano je do wspomagania fuzji wodoru, poprawy efektywności manipulacji macierzy oraz tworzenia nowych przeciwciał.

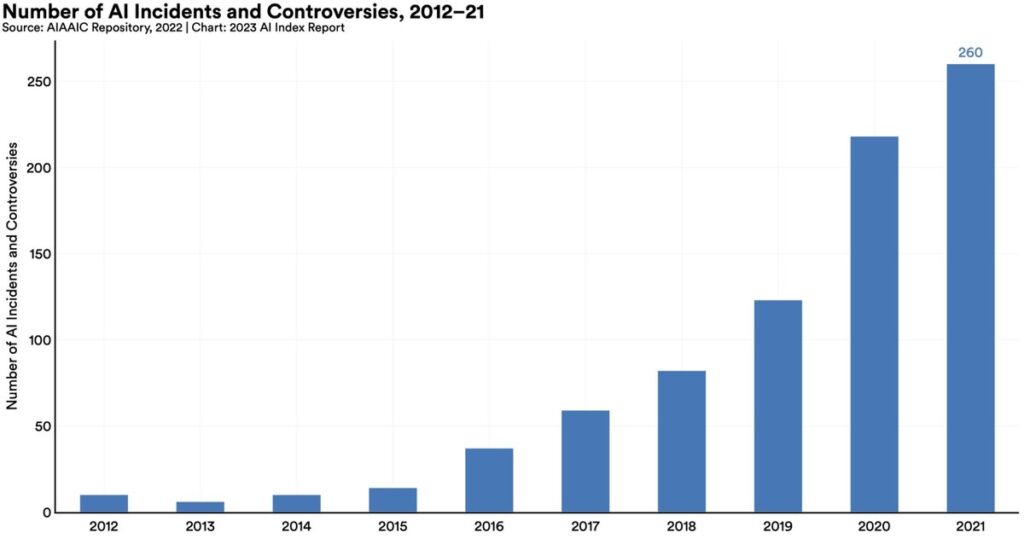

Zanotowano nagły wzrost incydentów związanych z nieodpowiednim wykorzystaniem sztucznej inteligencji. Według bazy danych AIAAIC, liczba takich incydentów i kontrowersji wzrosła dwadzieścia sześciokrotnie od 2012 roku.

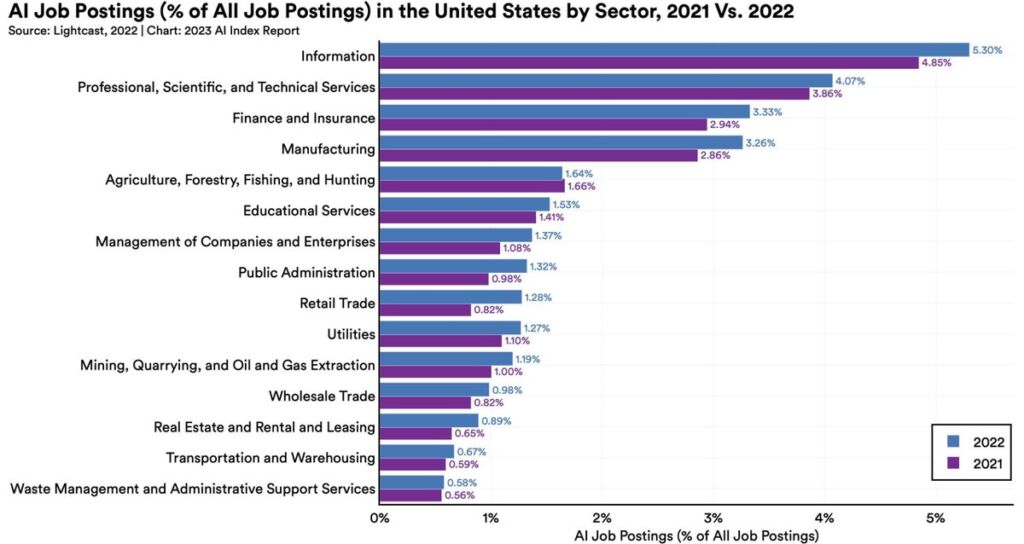

W każdym sektorze przemysłowym w USA wzrasta zapotrzebowanie na kompetencje oparte na sztucznej inteligencji, zwłaszcza tam, gdzie odgrywają rolę dane. W 2022 roku średnia liczba ofert pracy związanych z AI wzrosła z 1,7% do 1,9% w porównaniu z rokiem poprzednim.

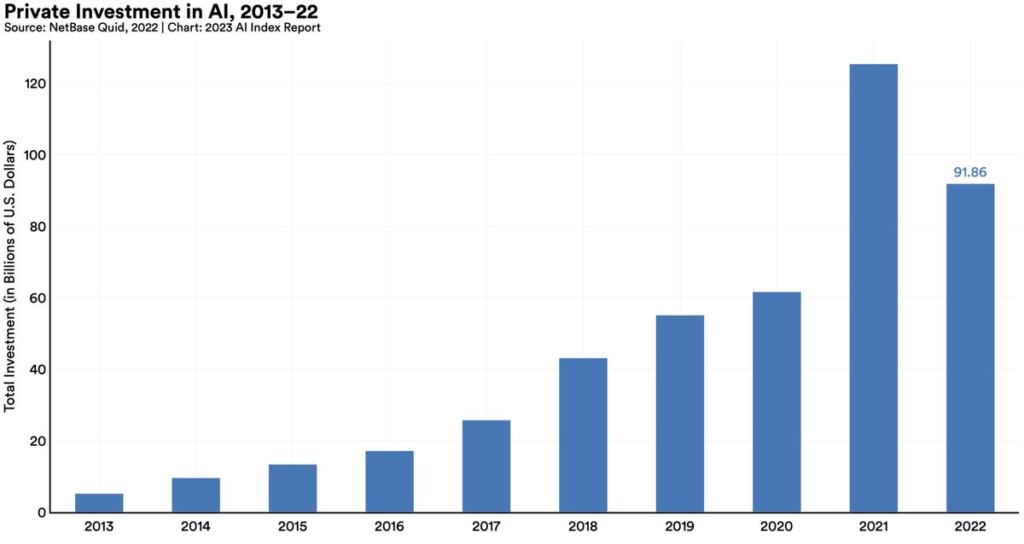

W ostatniej dekadzie prywatne inwestycje w AI spadły o 26,7%, co jest pierwszym takim spadkiem od dziesięciu lat. Mimo to, inwestycje te znacząco wzrosły w ciągu całej dekady, co potwierdza fakt, że w 2022 roku były one 18-krotnie większe niż w 2013 roku.

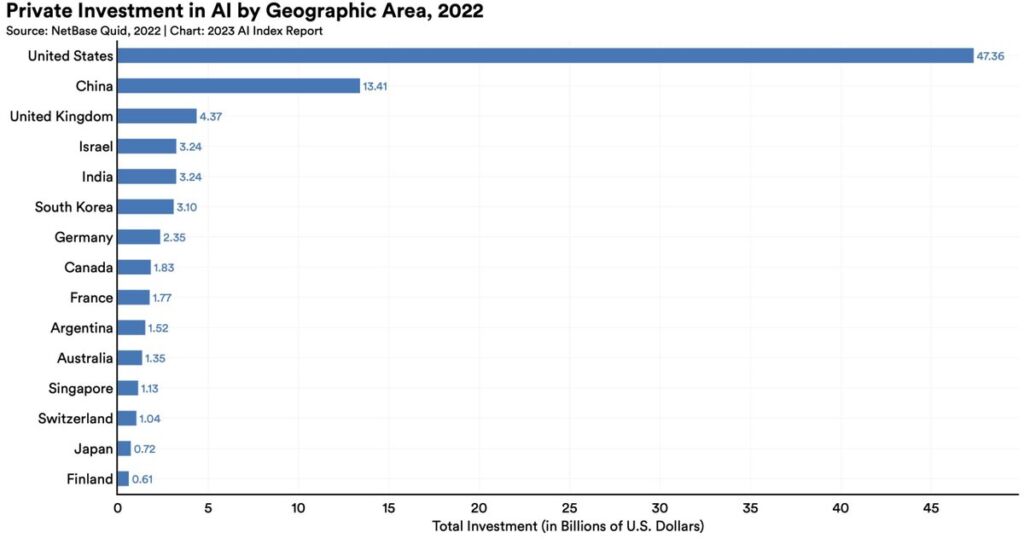

W 2022 roku inwestycja w USA wynosząca 47,4 miliarda dolarów była około 3,5 raza większa niż inwestycja w Chinach, który był następnym co do wielkości krajem z inwestycją wynoszącą 13,4 miliarda dolarów. USA nadal pozostają liderem w łącznej liczbie nowo finansowanych firm z dziedziny sztucznej inteligencji, a jest to wynik 1,9 raza większy niż połączona liczba firm z UE i UK.

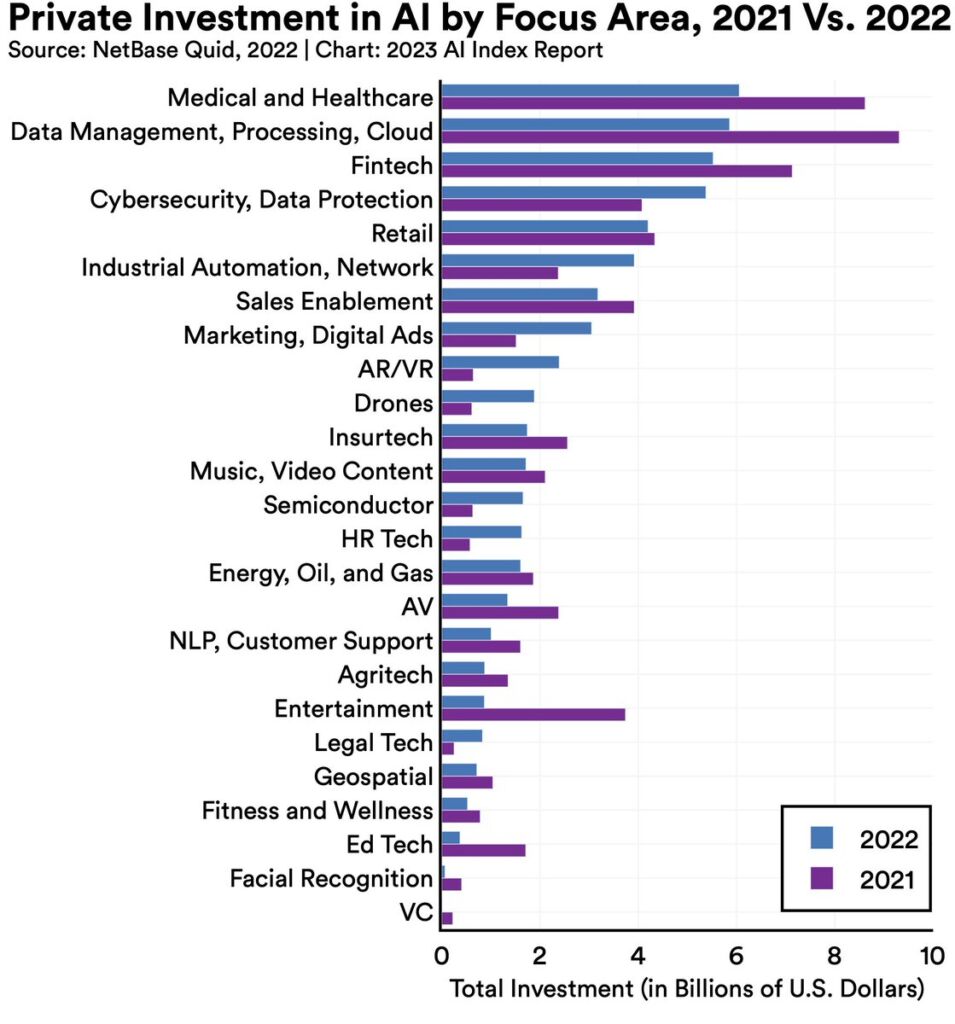

W 2022 roku największe inwestycje w dziedzinie sztucznej inteligencji (AI) zostały skierowane na sektory medyczny i opieki zdrowotnej (6,1 mld $), przetwarzanie danych w chmurze i zarządzanie nimi (5,9 mld $), oraz fintech (5,5 mld $).

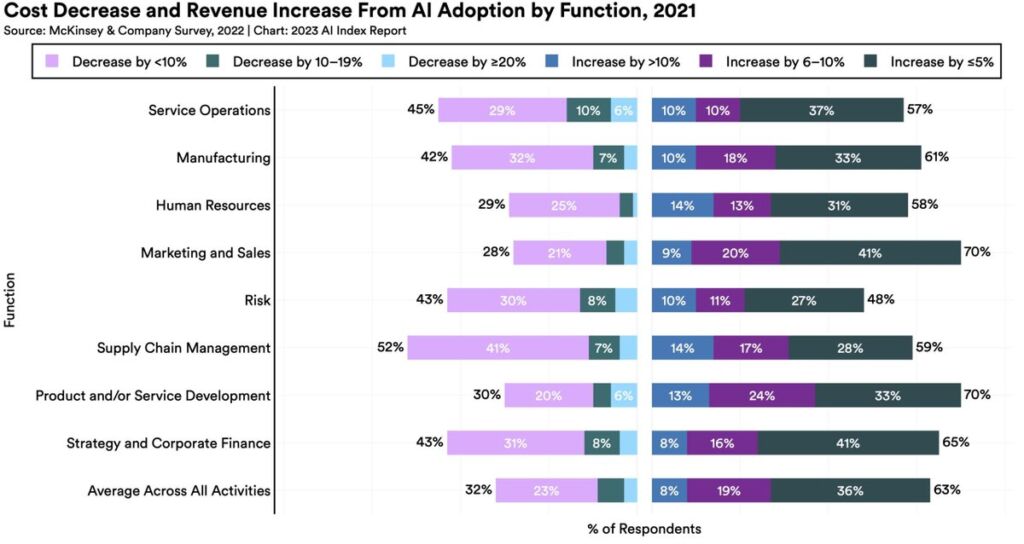

Mimo ustabilizowania się odsetka przedsiębiorstw wdrażających sztuczną inteligencję, te które zdecydowały się na jej wdrożenie nadal dominują. Firmy, które wykorzystują AI, donoszą o znaczącym obniżeniu kosztów oraz wzroście przychodów.

Z badań przeprowadzonych na platformie GitHub dotyczących narzędzia AI dla programistów o nazwie Copilot wynika, że aż 88% respondentów jest przekonanych o zwiększonej produktywności w czasie jego użytkowania.

74% ankietowanych jest zdania, że są w stanie skupić się na bardziej satysfakcyjnej pracy, natomiast 88% uważa, że są w stanie wykonać zadania w szybszym tempie.

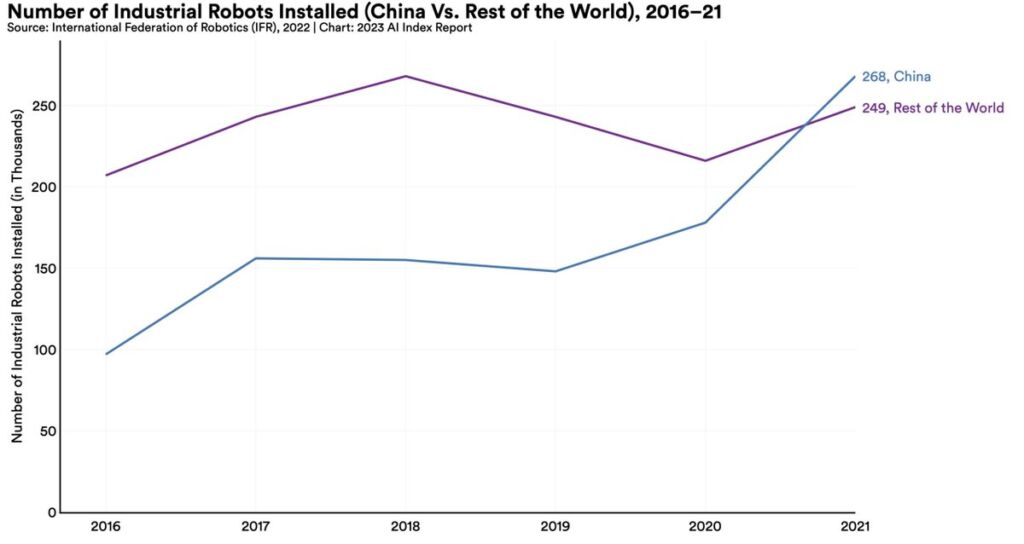

W roku 2013 Chiny przegoniły Japonię pod względem liczby instalowanych robotów przemysłowych. W roku 2021 Chiny zainstalowały więcej robotów przemysłowych niż cała reszta świata razem.

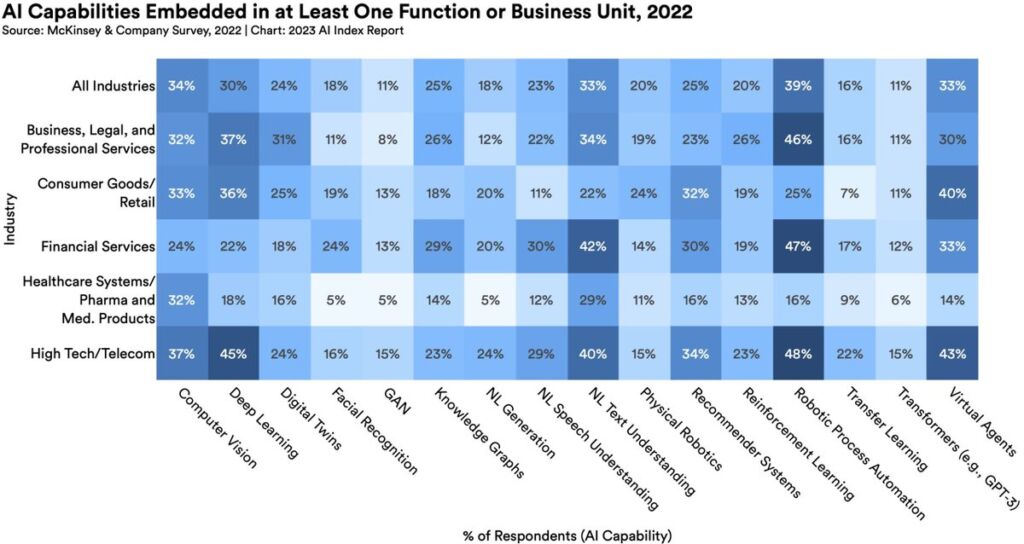

Najczęściej wdrożonymi zdolnościami sztucznej inteligencji w przedsiębiorstwach są: automatyzacja procesów robotycznych, computer vision oraz rozumienie tekstu NL. Ich poziomy udział wynoszą odpowiednio 39%, 34% i 33%.

Najpopularniejszym zastosowaniem sztucznej inteligencji w roku 2022 było optymalizacja serwisu (24%), a kolejno tworzenie nowych produktów wykorzystujących AI (20%), segmentacja klientów (19%) oraz analiza obsługi klienta (19%).

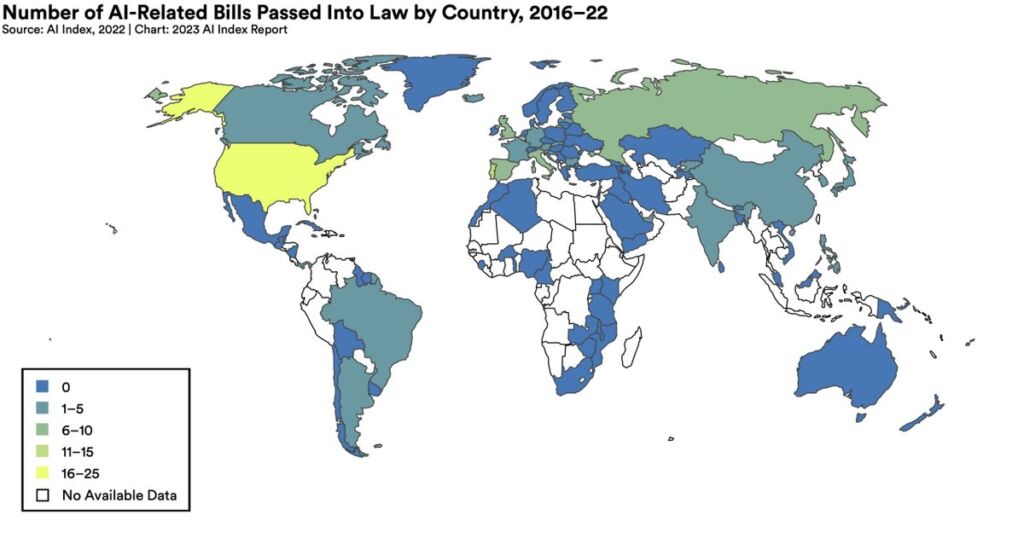

Zainteresowanie polityków sztuczną inteligencją rośnie. Według analizy sprawozdań legislacyjnych dotyczących AI w 127 krajach, liczba ustaw zawierających AI, które zostały uchwalone, wzrosła z 1 w 2016 roku do 37 w 2022 roku.

W raporcie IPSOS z 2022 roku obywatele Chin (78%) wyróżniają się jako grupa, która wykazuje największe uznanie dla produktów i usług opartych na sztucznej inteligencji. W przypadku Amerykanów ta liczba spada do 35%, co oznacza, że ich pozytywne odczucia wobec AI są zdecydowanie mniejsze.

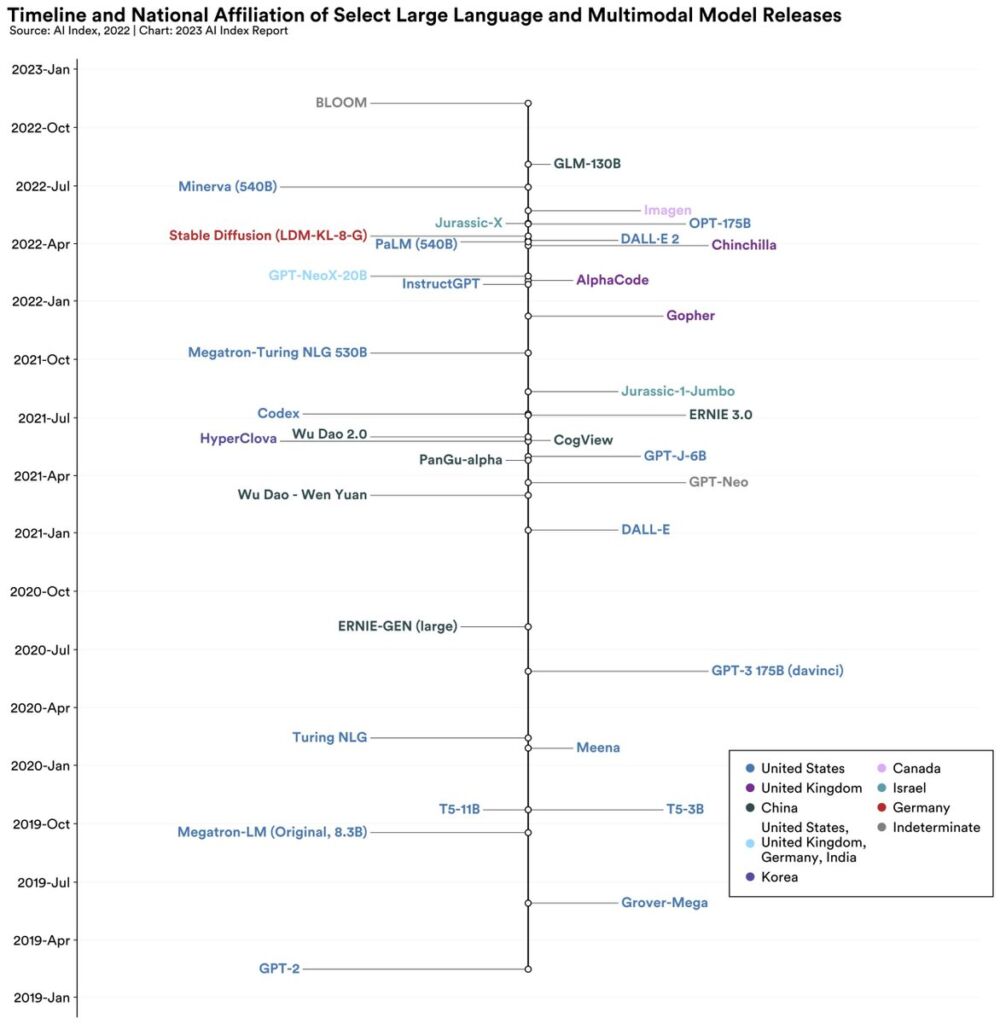

Stany Zjednoczone wciąż dominują w liczbie konferencji i cytowań repozytoriów związanych z AI, ale ta przewaga powoli maleje. Większość światowych projektów LLM i multimodalnych (54% w 2022 r.) nadal pochodzi z amerykańskich instytucji.

Modele językowe stają się coraz większe i bardziej kosztowne.

GPT-2 z 2019 roku, często uznawany za pierwszy dużych rozmiarów model językowy, posiadał 1,5 miliarda parametrów i kosztował około 50 000 dolarów za trening. PaLM, jeden z wiodących dużych modeli językowych z 2022 roku, wykorzystywał około 540 miliardów parametrów i jego koszt szacowany jest na około 8 milionów dolarów.

Cały raport dostępny pod adresem:

https://aiindex.stanford.edu/report/